章节 6

香港市场

房地产市场 展望报告 2020

5 分钟阅读时间

5 分钟阅读时间

香港特区 – 经济 | 2019年第三季经济陷入衰退

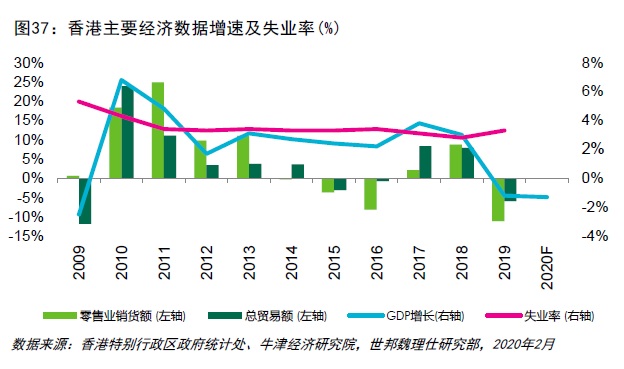

香港经济回顾

受到本地社会动荡和全球经济不确定性的影响,使香港经济在2019年陷入不稳状态。自6月以来大的规模示威活动,令本港贸易、投资和零售在内的主要经济活动均出现显著下滑,经济于第三季进入技术性衰退。2019年香港的GDP萎缩1.2%,这是自2009年以来首次出现负增长。

香港的旅游业在2019年的下半年转差,导致零售业销货额同期同比也下大幅下跌20%,2019年全年同比下跌11%,是自二十多年前亚洲金融危机以来的最大跌幅。同时,就业市场也面临压力,首当其冲的零售、住宿及膳食服务行业的失业率截至2019年年底高达5.2%。总失业率也由年初的2.8%升至年底的3.3%。

尽管社会动荡不安,但金融市场总体仍保持韧性,整个银行体系的总结余也在2019年下半年保持稳定,同时恒生指数在2019年全年上涨了2344点。

香港经济展望

尽管中美已达成第一阶段贸易协定,香港经济的整体前景仍然黯淡。假若香港的社会局势不稳情况持续,将阻碍受影响行业的复苏。

最近爆发的新冠疫情将会影响到2020年上半年的总需求。全球多地政治选举以及香港的立法会选举都将增加香港经济前景的复杂性。

由于企业趋向谨慎,就业市场可能继续转差,进而影响消费意欲。贸易、零售、旅游业表现将持续疲弱。但由于息率有望持续低企,加上资金充裕及在低基数的效应下,投资需求预期将较2019年为高。

香港特区 - 甲级写字楼 | 逐渐增加的不确定性致使租赁活动减弱

全球经济风险不断升级,持续抑制着香港甲级写字楼市场的租赁需求。尽管年内新增230万平方英尺的供应,但租赁需求在2019年仍然疲弱。2019年度的净吸收量仅为403,000平方英尺,大大低于2018年的290万平方英尺。自2019年第三季度起,社会动荡开始影响企业业务前景,使其房地产策略转趋谨慎并延迟租赁决定。2019下半年净吸收量变为负至-225,000平方英尺。

中美贸易冲突带来的不确定性进一步加剧,加上人民币贬值,导致中国内地企业的租赁需求在2019年同比下降36%。共享工作空间的需求全年同比下降63%,其中71%的新租赁空间(174,000平方英尺)都是在上半年签署的。下半年更出现有运营商选择放弃租赁某些已签空间。

留在中央商务区的高昂成本以及非核心分区市场的新供应继续推动着租户在2019年迁离核心区。年内,租户一共把731,000平方英尺的租用面积迁离核心分区市场,是自2015年以来第二多的一年。

疲弱的租赁需求促致市场上的可租用空间上升。核心分区市场的空置率全都攀升,其中大中环的空置率从2018年底的1.3%升至2019年底的3.4%,是自2014年以来最高的年末值。因此,该分区市场的租金同比下降了5.9%,是自2012年以来的年度最大跌幅。湾仔/铜锣湾和尖沙咀的租金也分别同比下降3.3%和0.3%。

迁离核心区的需求促使港岛东的空置率保持在较低水平,从而支撑了该区的租金表现,同比增长6.3%。由于新供应都集中在九龙东,使该分区市场的空置率保持在15.1%的高位。因此,九龙东的租金在2019年同比下降了0.8%。

香港特区 - 甲级写字 | 成本控制为主导

在全球,中国和本港经济都面临强劲阻力的情况下,写字楼租户在2020年将保持谨慎态度。 然而,如果新冠状病毒能够在年中前受到遏止的话,2020年下半年的商业业务增长可能加快。

成本控制将继续成为2020年的关键主题。刚竣工及具有成本效益的非核心区项目将继续受到追捧。一些较大的租户可能会在现时下调的情况下进行整合。除非香港的经济前景明显恶化,否则大幅缩减经营规模的机会很小。虽然共享工作空间运营商未来将专注提高占用率,但随着5G无线数码通讯技术的到来,虚拟银行和电信通讯公司可能会成为新的需求驱动力。

计划在2020年竣工的新项目只有513,500平方英尺,将创下14年来新低。这加上将于2021年落成的100万平方英尺新空间,将会是2022/2023年供应潮来临前最后的竣工冷静期。2020年落成的新空间大多数都位于非核心区,减少了对核心分区市场的直接竞争。世邦魏理仕建议,于未来两至三年租约到期的租户,可以在2020年开始研究不同选择,以迎接即将到来的供应潮。

空置率的上升和市场气氛的疲弱将促使2020年甲级写字楼的租金进一步软化。其中,由于空置率正在攀升,而租户又避免支付过高租金,中央商务区的压力最大。港岛东将继续受益于低空置率,以及来自中环和湾仔及铜锣湾的搬迁需求。东九龙也是迁离核心区的理想地点,但该分区市场的空置率较高,致使在短期内租金难以上升。

香港特区 – 零售物业 | 社会经济不稳,零售商经营困难

香港零售市场在2019年,特别是下半年受社会动荡影响所拖累。2019年全年的零售业总销货价值与2018年同期比较下跌11.1%,使其成为香港零售史上自1998年表现最差的年度。社会动荡持续在众多核心和非核心零售区的主街及大型商场发生,导致第三季度和第四季度几乎所有主要零售行业的销售均出现两位数字的跌幅。

自6月以来,已累计有40多个国家/地区上调了对香港的旅游安全预警级别, 毋庸置疑令香港旅游业备受影响,加上高基数效应,下半年访港游客人数与2018年同期比录得39%的跌幅。故与旅游相关零售业受影响最大,钟表珠宝的总销货价值自下半年同比亦下降了39%。一些大型连锁时尚连锁店如Forever 21、Jack Wills和SPAO都在2019年下半年关闭了香港的分店,但当中一些是由全球重组计划所致。

在零售市场上,餐饮业一向更具韧性,但受社会动荡所拖累,餐饮总收益录得十年来首次负增长,第三季度和四季度同比分别下降11.8%和14.3%。与连锁时尚品牌类似,一些餐饮连锁店亦在2019年下半年关闭了位于香港的分店。

除了上述部分大型连锁时尚店撤出香港外,也有其他零售商选择在租赁期满时不续约,减少其在香港的总租用面积。中环、铜锣湾、尖沙咀和旺角四个核心购物区的一线沿街商铺空置率从2018年底的4.1%上升到2019年底的6.6%,上升了2.5个百分点。尽管市况如此,2019年来自日本的零售商和餐馆尤为活跃,有超过20个日本的新品牌选择在香港首次亮相。

与商场业主相比,街铺业主在租赁期通常更愿意亦更有弹性向受社会动荡影响的零售商提供即时租金优惠;至于商场业主所提供的则更倾向是一些管理费减免和按比例的租金折扣。2019年核心区街铺租金下半年环比下降19%,使全年下降19.2%。另外,本港商场租金租金降幅较小,2019年下半年下降4.4%。

香港特区 – 零售物业 | 零售环境进一步恶化使租金持续下降

新型冠状病毒(COVID-19)爆发,本地社会事件后续影响,再加上全球经济和政治不确定性,将压抑2020年整体零售消费情绪。香港零售市场在没有太多利好因素下,预计本地消费者和零售商信心将持续疲弱。整体街铺租赁需求将保持低迷,亦预料零售商在2020年第一季度期间可能会出现进一步的店铺整合,特别是与旅客息息相关的零售商将可能继续受影响。

由于零售商可能在市况未明朗前尝试降低并控制资本支出/营业费用,所以活跃的租赁活动应以快闪店为主。不过诸如教育中心,健身室和医疗中心等体验式和服务行业则可能会趁租金整体调整来租用心仪店铺。零售商还可以利用当前市场下行期间作为扩大其在线零售平台的机会。商店的规模要求将变小,部分业主亦已将大型零售店铺细分为较小单位,以提高商铺出租率。

香港的零售供应仍然有限,预计于2020年落成的商业楼面为大概150万平方英尺,其中80%位于非核心地区。

出租率仍将是业主的首要任务,世邦魏理仕研究预测整体街铺租金在2020年上半年将继续受压,核心零售区的平均租金将出现15%-20%的调整。但一些较大资本支出/缺乏其他替代选择的大型租户应预期他们租金的折扣幅度较小。

乐观来看,较低的租金可能会吸引更多海外零售商来香港亮相。香港作为一个发展完善的零售市场,当市况好转仍可保持其在国际市场的地位。许多国际零售商一直寻求在香港落户的机会,但它们碍于先前租金成本过高而受阻, 因此,它们可能视当前整体租金调整局势为机会。

香港特区 – 工业物业 | 贸易表现转弱令2019年租赁需求放缓

全球两大经济体之间的贸易争端令环球贸易活动减少,拖累了香港2019年的贸易和货运量。香港的贸易总量在2019年首同比下降5.4%,是自2009年以来表现最差。同期,中国内地与美国之间经香港转口货值同比收缩13%,远低于自2009年以来2%的年复合增长,而空运和海运吞吐量双双同比下降6.3%。

由于贸易市场环境疲软,传统工业和货运代理的租赁需求在2019年有所减弱。实体零售商对仓库空间的需求也较小,尤其是在2019年下半年,当时香港的零售市场受到社会事件的严重打击。

相反,科技行业相对活跃。除了电子商务零售商需求扩张之外,数据中心运营商还于2019年租赁了至少600,000平方英尺的工业空间。一位来自中国内地的数据中心更购买了196,000平方英尺的建筑物进行重建。冷藏设施的需求也表现强劲,温控物流运营商和食品服务提供商于2019年租赁了至少770,000平方英尺的空间。

活化工厦政策及私人收购重建继续减少了工业楼面存量。2019年,总共有六座工业大厦因可重建发展而获得收购,合计700,000平方英尺的空间。因另类行业的租赁需求持续,截至2019年底,仓库空置率仍低至2.1%。低空置率带动2019年租金增长率达到3.6%,继2018年增长了2.8%后加快。车路直达货仓的租金增长更为明显,2019年增长了4.9%,而货梯直达仓库的租金则增长了0.9%。

香港特区 – 工业物业 | 新类型需求和低空置率防止租金急剧下降

中美贸易谈判第一阶段协议达成,标志着贸易前景开始稍微改善,但是前景仍然暗淡,并会影响香港贸易环境在2020年的恢复速度。全球其他地区的地缘政治紧张局势也将导致贸易增长势头减缓,从而导致进出口需求疲软。中国作为全球最大的制造国,或有机会继续遭受影响,并对出口量造成压力。香港的物流活动也将保持缓慢。

从事贸易和零售相关行业的租户会在2020年保持谨慎,并有机会成为退租空间的来源。工业空间的需求预计主要来自非传统的工业用户,并抵消了潜在空置风险。5G技术应和投资者都将继续寻求适合数据中用可能会导致科技和电信公司对高规格工业空间的需求增加。

由于被迫搬迁用户的租赁需求预计维持活跃,市场空置率大幅攀升风险有限。直至二月为止,城市规划委员会收到了39项拟议活化工厦计划,相当于从市场上减少超过510万平方英尺的工业楼面。

预计2020年仓库新增供应将维持紧张状态,只有一个项目约204,000平方英尺将在年内完成。

尽管宏观经济前景黯淡,但低空置率和被迫搬迁的潜在需求将为仓库租金提供支持。世邦魏理仕研究部预计2020年仓库租金将保持平稳,这将使其在市场下行周期中成为最具韧性的商业地产类别。

香港特区 – 投资市场 | 2019年交易量大幅下降,房地产基金及本地投资者相对活跃

虽然香港社会动荡仍在持续,但投资者的信心在很大程度上没有动摇。截至2019年下半年,香港银行体系的总余额保持稳定,约为542亿港元、 而恒生指数6月以来2019年底已经攀升超过1200点。

然而,香港商业地产的投资需求在2019年大幅收缩,交易量同比下降 52% 686亿港元。该数字是2011年以来的最低年度总额, 远低于2018年和2017年分别达到的1420亿港元和1830亿港元。大多数交易在2019年上半年发生,而下半年则仅有232亿港元的资产易手,使其成为2008年以来表现最差的下半年。

2019年投资活动气氛明显转差很大程度是由经济不确定性加剧,租户需求减弱以及各主要商业房地产租金下降种种因素所致。但是并非所有投资者保持观望状态,一些房地产基金和本地家族仍继续积极寻找适合的资产。房地产基金于2019年内用于商业资产的开支为180亿港元 (占全年总额的 26%, 相比2018年的22%有所增加)。相反,来自中国的资金则更趋谨慎,全年只录得85亿港元,占2019年总投资额的12%,比起过去三年平均数,约300亿港元及占各年交易额的22%明显低。

租金走势疲软,空置率上升和租赁需求减弱等因素抑制了投资者核心区写字楼的追捧。2019年写字楼投资活动与上年同比下降 61%至300亿港元,但写字楼买卖仍占年度总交易量的43%。零售业方面,由于缺乏大型资产出售,因此仅录得2019年内总值170亿港元的买卖。酒店买卖则较受追捧,部分投资者积极收购全幢酒店,计划将其改建为共居空间。2019年全年酒店成交额录得83亿港元,同比增长24.8%。

2019年写字楼和工业的投资回报率均录得小幅上升,而零售项目的投资回报率率则上升了50个基点。

香港特区 – 投资市场 | 2020年上半年投资情绪将保持低迷,但年内有望反弹

地缘政治风险和新型冠状病毒(COVID-19)爆发将在2020年影响香港的房地产投资市场。全球多地政治选举也预料会在某种程度上影响中国经济和政治前景,并间接影响香港投资市场气氛。预料联储局将维持稳定的利率政策,本港很大可能继续维持低利率环境。

交易量将在2020年上半年显着下降,并且仅在冠状病毒爆发减弱后才会逐渐上升。如果年中之后经济动力有所改善,2020年下半年投资需求可能会强劲反弹。

由于中国内地投资者的投资意欲减弱,为本地和外国机构基金提供了收购资产的机会。尽管经济风险持续升级,融资成本低将可继续使投资回报率保持较低水平。此外,2020/2021年各个商业房地产市场的新供应量和空置水平将保持在可控制水平内,这也将限制投资回报率的上行空间。

随着投资者对核心区写字楼租金调整作出反应,写字楼回报率在2020年可能出现轻微反弹,但受可供投资项目所限,写字楼资产的价格的下行压力只保持在窄幅水平以内,写字楼大幅度减价促销的可能性极小。

预计2020年投资者对工业项目的兴趣将保持稳定。尽管工厦改建为「非污染性工厦」所牵涉的保地价费用或会影响投资者的投资意欲,增值型投资方案仍继续受欢迎。在5G科技发展带动的需求下,数据中心将会继续成为较活跃的资产类别。一些适合发展医疗中心、健身室、教育中心等的商厦也会因其行业增长迅速而受投资者追捧。