章节 4

零售物业市场

房地产市场 展望报告 2020

5 分钟阅读时间

5 分钟阅读时间

拥抱新世代

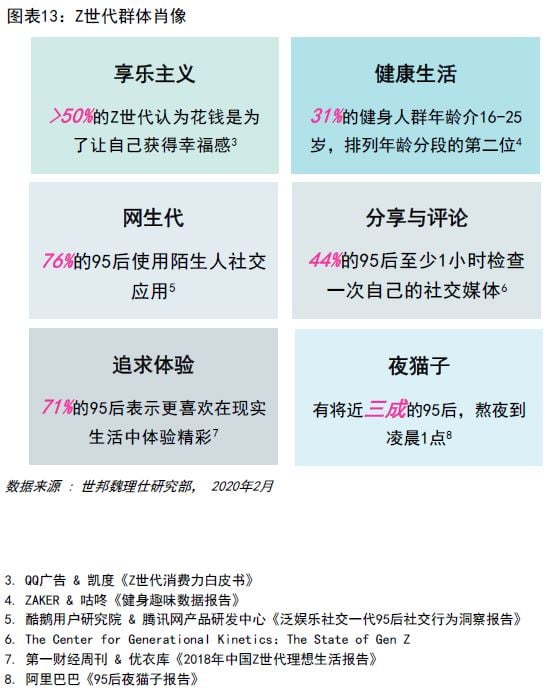

Z世代渐成消费主力军

中国零售市场正经历日新月异的变革,而推动变革的主力消费群持续呈现年轻化的趋势。人口数据显示,2020年中国将有2.2亿的Z世代(1998年至2010年出生)。

Z世代出生于中国社会高速发展、互联网崛起、家庭结构单一化和消费需求转型的新阶段,拥有与前几个世代截然不同的生活态度和消费理念。

享乐主义、健康生活、与网共生、追求体验、夜猫子等元素在新世代充分得以体现。这些鲜明的群体特征正不断地影响着消费市场格局,并引发品牌商和零售物业业主的日益关注。

双h消费模式兴起

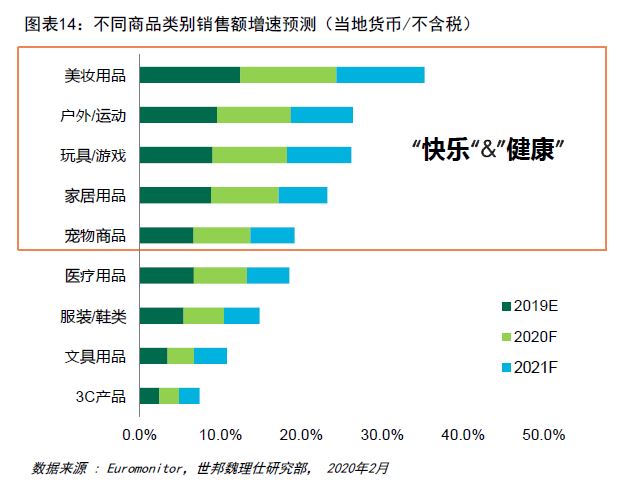

Z世代独特的消费特性也影响着零售市场,崇尚“快乐”和“健康”的生活理念将持续助力相关商品销售快速增长。根据Euromonitor预测,2020至2021年,美妆用品、户外/运动、玩具/游戏、家具生活用品和宠物商品销售增速将位列所有品牌的前五位。

基于“快乐”和“健康”的消费诉求,零售商积极做出应对,通过快闪店、开发新产品线等拥抱双“H”消费模式下的热门业态。我们看到在2019年:

- 梦龙首次跨界美妆Benefit贝玲妃,日均客流量达2000人次。

- 名创优品打造独立彩妆集合店“Wow Color” ,2020年计划在一、二线城市开设300家新店。

- KFC亦跨界The Face Shop开设快闪甜品站。

我们预计,2020年将有更多零售商进行品牌跨界或推出新品牌,并延伸至更多热门品类,从而带来快闪店和常规店的零售空间租赁需求。

全渠道零售蓬勃发展

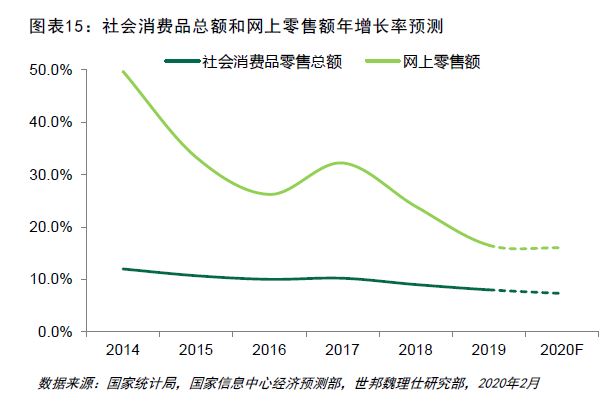

2019年,全国社会消费品零售额超过40万亿元,其中20.7%来自线上消费。鉴于中国电子商务的规模已经很大且渗透率很高,其年增长率将逐渐降至20%以下,但我们开始看到全渠道零售业的爆炸性发展。Z世代的“移动网络原住民”和“体验导向”的特征成为线上和线下业务整合的一个重要的核心驱动力。

2019年,互联网食品品牌“三只松鼠”发力实体门店铺设。2019-2020计划在江苏、浙江、安徽等17个省市开设300家线下“投食店”。盒马鲜生于2020年春节前就已在全国开设13家新店。新零售美妆品牌“完美日记”未来三年计划开设新店600家。

全渠道零售的发展也得到了政府的大力支持,2019年《杭州市新零售发展五年行动计划(2019—2023年)》明确,对年交易额30亿元以上的电商平台开设线下店给予资金扶持。故此我们预计,2020年将有更多网上零售商开设实体店铺。

夜经济拥抱年轻消费者

2019年商务部关于城市居民消费习惯调查报告显示,大型商场每天18时至22时的销售额占全天一半以上。而年轻人是夜间消费的主力军,“夜经济”逐步成为政府、业主和零售商推升消费和销售的关键词。

2019年国家出台政策鼓励“夜经济”,紧接着多个城市落地夜经济鼓励措施,并延长地铁等公共交通运营时间,以配合夜经济的实施。

商场业主和零售商也抓住“夜经济”的契机,积极拓展夜间销售业务以实现客流和销售额的增长。我们看到:

商场业主通过延长营业时间、创设更多适合晚间消费的场景来获利夜经济。北京三里屯太古里开启Happy Hour2.0,将营业延时至23:30,外设店铺从以往的6家增加至22家。上海静安嘉里中心与静安区联合创设“安义夜巷”周末分时段步行街。周末最高客流6万人次,夜巷商铺销售额超过80万元。

休闲餐饮成为夜经济中最为活跃的租户类型。星巴克在在上海外滩和北京嘉里中心开设了两家酒吧Starbucks Reserve Cafe & Bar Mixato,并营业至23:30,而奈雪的茶在北京和深圳商务区推出“Bla Bla Bar”。两者都在原有咖啡和茶的基础上售卖酒类,从而提升客单价。

我们预计,2020年还将有更多的城市出台鼓励夜经济的举措,业主和零售商也将在商场和门店内植入更多适合夜间消费的元素来促进消费、提升客流和租金收益。

购物中心灵活空间布局正当时

考虑到新冠病毒爆发对施工和招商的影响,我们将2020年的新项目预测调整为650万平方米,比之前的预测降低20%。

鉴于供应有限,且零售商仍然瞄准在核心区开设新店,2020年核心商圈的空置率预计将保持在较低水平。新的购物中心将更多在全国各城市的非核心商圈涌现,其中部分将填补新兴区位内综合性优质商业配套的空白。我们注意到,2019年新开的类似购物中心的开业率颇高。

为了应对消费者习惯的日新月异和对购物体验的追求,业主们正加强营造更为灵活和协同的消费生态系统,不断优化空间利用和租户组合。2019年新开业的北京SKP南馆在三层设有快闪店的专营区域,而整个商场也和入驻的品牌共同营造主题并进行定期更新。上海晶耀前滩购物中心在二层打造“运动街区”,与同层运动品牌相呼应。深圳壹方天地B区以纯街区模式规划嗨FUN宵夜街,让餐饮门店有外摆空间和独立进口,以延长夜间用餐的时间。

2020年下半年租金有望企稳修复

疫情的爆发将不可避免地导致购物中心客流量和销售额的短期下挫。统计数据显示,截至目前,全国已有600多家购物中心宣布了半个月到两个月不等的租金折让。在减轻零售商租金压力的同时,这也将拖累业主的租金收入。然而,在疫情得到控制后,预计下半年的购物中心租金有望随着消费迅速反弹。这种V型租金趋势可能意味着,与12个月前相比,2020年底的平均租金将同比持稳。然而,一些新的购物中心和空置率较高的现有项目可能会被迫提供更多的租赁激励措施来吸引租户。

具有丰富运营经验的优质开发商的项目入驻有望带动核心二线城市整体租金继续增长。以杭州、南京、成都和武汉这四个核心二线市场为例,2020年开业的新购物中心中,60%将由优质开发商运营,比2019年的44%有进一步提升。

我们对北京和上海的庞大消费基数和新品牌首店目的地两大属性仍然充满信心。2019年,超过60%的中国首店位于京沪两个城市,进一步推高了核心商圈和标杆物业的租金。广州2019年因部分经营不善项目造成的租金下滑压力将在今年消退,而深圳市场仍将面临来自供应端的压力。